こんばんわ!!養分です。

今日は自分の資産を守るための話。

皆さん保険入ってますか?

保険って色々ありますよね医療保険、自動車保険、火災保険、学資保険等

自分の親に保険入ったほうが良い??って聞いてみてください。

おそらくほとんどの人の親が絶対に入るべきと答えるでしょう!!

次にこう質問してみてください

今は言っている保険は何が起きた時に支払われる保険でいくらもらえる保険なのか?

そしてそれが起きた際に保険に入っていなければいくら支払わなければいけないのか?

これを聞くとほとんどの人が答えられないまたは間違った情報で認識しています。

この問いに正確に答えられる人は保険見直さなくて大丈夫です!

実は保険は多くの人たちが勘違いして搾取されている分野です!

特に情報を自分からとることが難しかった昔の時代の人が多く搾取されています。

この時代の人達はインターネットで情報をとることもできない時代を育ち現在でもそのすべてを使いこなしているわけではありません。

この時代の人達の情報源はテレビ、会社の広告ですよね!

そらもうカモですよテレビはお金をもらってCMを流しているのでもちろん保険の悪い情報など流していませんし、会社の広告などもうもってのほか!

この情報を鵜吞みにしてきた一般人が保険に入るのは当たり前と思い込みそして今日に至るわけですね。

そもそも保険の意味について考えたことありますか?

保険の本当の役割(キーワード)は

ほとんど起きることはないが起きてしまった場合に人生がめちゃくちゃになってしまうことを防ぐための物です。

今入っている保険本当に大丈夫ですか?

今ドキッとしていないですか?中身について確認していきましょう。

その保険本当に必要?

- 医療保険

- 自動車保険

- 火災保険

- 学資保険

■医療保険■

まずはこの分野ですが自分の意見は民間の医療保険は一切入る必要なし!!

日本という国は公的保険が世界でも最強クラスの国です!!

なんで税金がこんなに高いか皆さん分かりますか?

それはこの医療の分野で多く使われているからなんですよ!

税金を払い医療の安心を買っているのに民間保険でさらに安心を買うこんなことしていたらお金当然無くなりますよね?

どういうことか解説します。

まず医療保険ですがこれは保険の役割(キーワード)をもとに考えると病気によって人生がめちゃくちゃになってしまった場合に備えるということですね

まあ多くの人が考えるのはガン保険とかですかね?

これを例にして考えるとこうなります。

日本における高額療養費制度は以下のようになっております。

基本は医療費の3割を国民が負担しますが医療費が高額になる場合は以下内容によって支払金額が設定されます。

年収の中央値をとってもウになりますのでこれを例にすると

どんな高額な治療を受けたとしても保険適用内であれば最高でも月々の支払いは80,100円となります。

そしてがんの平均治療入院日数は19.6日となっており約1か月の治療となりますので

あくまで平均ですが80,100円の治療費となります。

治療費の前払いは必要ですが8万円であなたの人生めちゃくちゃになりますか??

それに対し、がん保険の掛け捨て平均金額は4730円、、、

1年間で56,760円、、、2年間でがんの治療費たまりますよね。

自分はこっちのほうがよっぽどあなたの人生を破壊すると思います。

もし20歳で保険に入り80歳まで元気に生きたとしたら56,760*60年で3,405,600円

恐ろしい資産運用の場合これはもっと大きなお金になっています。

このような理由で自分は医療保険への加入は反対です。

■自動車保険■

自動車保険の場合はどうなのか考えていきましょう。

自動車保険の場合事故が発生した時に支払う平均金額は以下のようになっています。

打撲捻挫の場合で19万円~89万円

骨折等の場合で116万円~250万円

「後遺障害慰謝料」の相場が110万円~2800万円

「死亡慰謝料」の相場が2000万円~2800万円

どうですか?

がんの時と違い最大で2800万の支払いが必要です。

これは十分に人生がめちゃくちゃになるラインだと思います。

なので私は自動車保険の加入は対人、対物無制限で入るべきだと思います。

■火災保険■

火災保険についてはおそらく賃貸等を借りる際に加入が強制なところも多くほとんどの人が加入していると思います。

火災保険に関しても家の支払いなので高額になってくるのがわかりますよね!!

なので加入必須だと思います。

■学資保険■

これに関しては本当に論外です。

学資保険の内容は以下になっています。

・元本割れの可能性がある。

・ランキング上位でも最終返金額は+10%

これ本当に銀行に預けていたほうがましです。

学資保険の人気ランキング上位ですら返金時+10%ですよ?

増えてるからいいじゃんと思ったあなたやばいです!

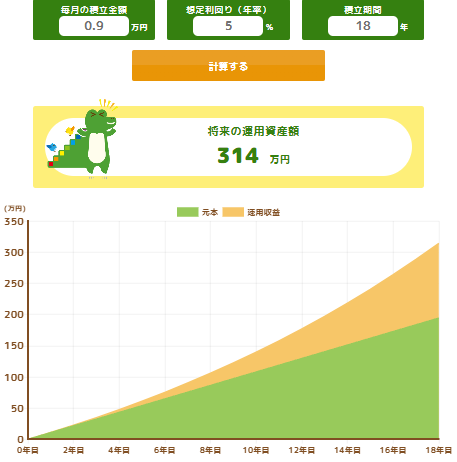

例えば0歳から学資保険に入って18歳まで積み立てて200万積み立てたとしたら

月々の支払額は9,259.25円です.

学資保険の場合は最終返金は220万円

例えばこれを新NISAのS&P500に投資していたとしましょう

過去30年で見ると平均リターンは10%ですが何が起こるかわからないので5%9,000円で計算しても

最終受け取れる額は314万円!!

これ相当最悪の場合を想定していますからね!!

多分もっと受け取れるはずです!

そしてこの320万と220万の差が保険会社の取り分てことなんですよ(笑)

株式投資なんて怖い!!こんなにうまくいくか!!

と思う方もいるかもしれませんがおそらくこれがうまくいかなかった場合

保険会社の運用成績はが落ち込み皆さんの学資保険は元本割れします。

だから元本割れする可能性がありますよ!!って書いてるんですよね(笑)

株式の未来は誰にもわからないので!!

どうですか皆さん自分のお金は自分で管理したほうがよくないですか??

加入したほうが良い保険結論

さあ私の結論ですが

加入するべき保険は以下2つです。

①自動車保険

②火災保険

どうでしたか?皆さんドキッとしたんじゃないですか?

それ以外の保険に入りたい人はまずこのキーワードを思い出しましょう!!

ほとんど起きることはないが起きてしまった場合に人生がめちゃくちゃになってしまうことを防ぐための物。

保険内容をよく見て考えてもしこれに当てはまるのであれば入ってもよいでしょう!!

そもそも入っているみんなが儲けていたら保険会社つぶれてますからね(笑)

みなさんもしっかり学んで自分のお金守っていきましょう!!

コメント